22 apr. 2020

4 minuten

Het lijkt tegenstrijdig: terwijl 3D printers in de Coronacrisis duidelijker dan ooit hun nut hebben bewezen, nemen de verkoopcijfers af. Het laatste kwartaal van 2019 was al slecht en met de nieuwe pandemie is de verkoop van 3D-printer verder verslechterd in 2020.

Dat blijkt uit onderzoek van Context.

De verslechterde verkoop komt komt echter juist doordat bedrijven hun inspanningen hebben verlegd van het verkopen van printers naar het helpen bestrijden van het virus. "Door zich te richten op de productie van de broodnodige medische benodigdheden is er een verschuiving opgetreden van de productie en verkoop van printers naar het leveren van 3D-print services", aldus Chris Connery, VP Global Analysis bij Context. "Door de zwakke export in het vierde kwartaal van 2019 lijkt deze heroriëntatie – en de in de komende weken verwachte vraag- en aanbodbeperkingen – 2020 een moeilijk jaar te maken voor de verkoop van 3D-printers."

Overigens ligt het volgens het onderzoeksbureau niet helemaal aan de corona: "Nog voordat Covid-19 invloed had, was de wereldwijde export van 3D-printers al onredelijk zwak in het vierde kwartaal van 2019. Voor veel fabrikanten werd deze vertraging geassocieerd met een zwakke automobielmarkt, een over het algemeen zwakke productiesector en trage Aziatische en Europese economieën."

Verkoopcijfers

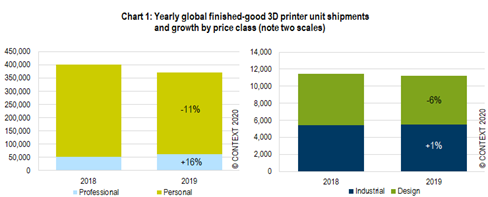

Context geeft aan dat de verkopen in het afgelopen kwartaal in de Personal klasse (tot 2500 dollar) met elf procent gedaald zijn, in de prijsklasse Professional (2500 – 20.000 dollar) was er een stijging van 26 procent. In het Design-segment en Industrial (alles boven de 100.000 dollar) daalden de verkopen met respectievelijk 22 en 23 procent.

Over het hele jaar 2019 genomen was er slechts sprake van een groei van één procent in het aantal verkopen van industriële printers ten opzichte van 2018; in het Design-segment werden zes procent minder printers verkocht; en de verkopen in de Personal klasse daalden met elf procent. Opnieuw was de enige jaar-op-jaar groei in het Professional segment, waar de verzendingen met zestien procent stegen omdat veel al lang bestaande 3D-printerbedrijven terugkwamen naar dit segment en andere, die zich voorheen concentreerden op de productie van Personal printers, daar naartoe verhuisden.

In de segmenten Design en Industrial – die samen goed zijn voor meer dan 78 procent van de totale omzet uit de verkoop van 3D-printers – daalde de totale omzet in 2019 met drie procent. Hoewel de verkoop van 3D-metaalprinters met vier procent steeg ten opzichte van het voorgaande jaar, was er een daling van tien procent in de verkoop van de mainstream poederbedfusieprinters. Marktleiders GE Additive en EOS werden in de top 5 opgenomen naast Desktop Metal en Markforged (die beide oplossingen op basis van materiaalextrusie aanbieden) en nieuwkomer HBD, dat sterk presteerde in China, zijn thuismarkt. Over het geheel genomen daalden de verkopen van Industrial en Design polymeerprinters met vijf procent ten opzichte van 2018, maar bepaalde leveranciers, waaronder HP en UnionTech, kenden een uitstekende groei. Stratasys bleef marktleider in termen van eenheidsvolumes, hoewel de jaarlijkse verkopen in 2019 met twaalf procent daalden.

Vooruitzichten

Printerfabrikanten bekijken dagelijks de gevolgen van de verstoorde toeleveringsketen en de verminderde beschikbare arbeidskrachten. In de afgelopen jaren pasten leveranciers hun vooruitzichten in de loop van het jaar langzaam aan. Op dit moment bieden leveranciers echter alleen informele/hoge verwachtingen: de meeste beginnen 2020 met negatieve vooruitzichten en verwachten dat ze zich zullen herstellen als de zaken weer beginnen zodra de wereldwijde pandemie afneemt. Hoewel elke printerklasse zich richt op verschillende gebruikers, worden veel van de belangrijkste eindmarkten (zoals de tandheelkundige, luchtvaart-, automobiel-, consumentenproducten-, orthopedische en onderwijsmarkten) negatief beïnvloed door de wereldwijde bedrijfssluitingen en -vertragingen. Aan de aanbodzijde komen de belangrijkste onderdelen voor printers, net als vele andere elektronische goederen, uit China, de regio die als eerste door de pandemie is getroffen. Als gevolg van de onzekerheid denken hardwareleveranciers nu in termen van weken en kwartalen in plaats van jaren, en de huidige geaggregeerde prognoses laten zien dat de verzending in de segmenten Industrial en Design van 2019 tot 2020 met vier procent zal afnemen, zelfs als rekening wordt gehouden met een herstel in de tweede helft van het jaar.

In de industriële markt – die goed was voor 68 procent van de wereldwijde inkomsten uit 3D-printerhardware in 2019 – verliepen de verzendingen in de tweede helft van 2019 traag, hoewel dit meestal het sterkste deel van het jaar is, en de vooruitzichten voor 2020 waren dan ook al uitdagend. Rekening houdend met deze negatieve tegenwind en de vraag- en aanboduitdagingen die gepaard gaan met de wereldwijde reacties op het coronavirus, hoopt dit segment in 2020 een daling van slechts twee procent te zien in de verkopen.

Anderen lazen ook