17 feb. 1999

4 minuten

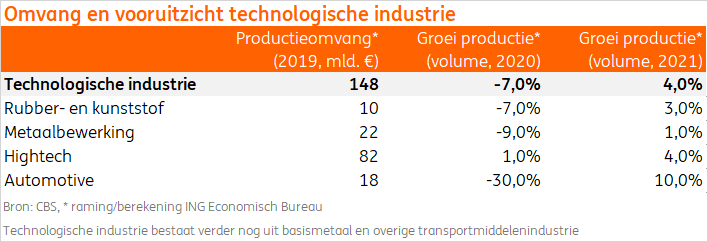

De productie van de technologische industrie krimpt door de corona crisis in 2020 met 7%, zo stelt ING. Volgend jaar wordt een deel hiervan goedgemaakt. Toeleveranciers aan de auto-industrie en de automotive sector zelf krijgen de hardste klappen. De hightech industrie – en dan met name de machinebouw – is de witte raaf. De orderportefeuille heeft als buffer gewerkt en is daardoor de afgelopen maanden gekrompen. Lichtpuntje is verbetering van de orderpositie in juli

Voor de technologische industrie begon de coronacrisis vooral met een verstoring van supply chains, die doorwerkte op de productievloer. De grootste uitdaging is inmiddels verschoven naar de gedaalde vraag. In ons basisscenario laat de productie een verwachte krimp zien van 7% in 2020, met name vanwege de ingestorte automarkt en een bredere ingezakte buitenlandse vraag. Het verdere herstel van de markt voor halfgeleiders beperkt daarbij de schade. Toeleveranciers aan de auto-industrie en de automotive sector zelf krijgen de hardste klappen. De hightech industrie en dan met name de machinebouw is de witte raaf.

Buffer kleiner geworden

Bestaande orderportefeuilles vormden in de technologische industrie, buiten de automotive sector, een buffer. Die orderportefeuilles zijn (in maanden werk) in de meeste subsectoren de afgelopen tijd teruggelopen. Zo nam de portefeuille in de metaalbewerking bij een lager productieniveau af van 2,7 maanden eind 2019 naar 2,4 in juli 2020. Het oordeel van de technologische industrie over de orderpositie is in lijn met de afname van de orderportefeuilles verder verslechterd en is inmiddels sterk negatief. Lichtpuntje is dat de meeste subsectoren in juli positiever zijn dan in juni.

Productie flink lager, maar niet voor chipmachines

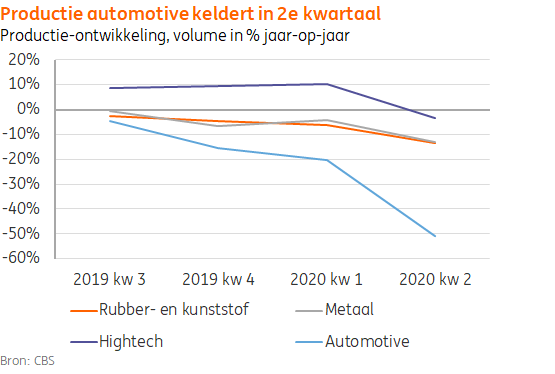

De ontwikkeling van de productie binnen de technologische industrie liet al voor de coronacrisis een daling zien. Die krimp is sterker geworden vanaf april, toen vooral de automotive forse klappen kreeg. VDL Nedcar, Scania en DAF Trucks hielden de poorten gesloten vanwege het coronavirus en een gebrek aan cruciale onderdelen. De productie is inmiddels weer opgestart, maar op een lager pitje, waardoor het 2e kwartaal een krimp van 50% laat zien. In de metaalsector en de rubber- en kunststof industrie is de afname veel kleiner, maar loopt wel in de dubbele cijfers. De high-tech industrie weet vooral dankzij de machinebouw de schade te beperken. De prestaties van eindmarkten zijn hierbij wel doorslaggevend. Zo wisten ASML en ASMI meer chipmachines te leveren, maar werd chipmaker NXP geraakt door de opgedroogde vraag vanuit de auto-industrie.

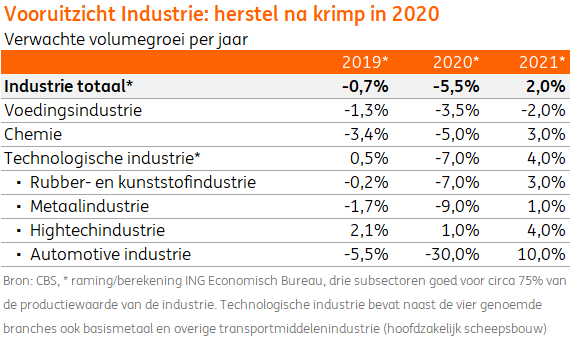

Gehele industrie krimpt in 2020 met ruim 5%

De gehele industrie krimpt in 2020 met 5,5% na de klap in de eerste maanden van de coronacrisis. De industrie werd door verstoringen in de toeleveringsketen al vroeg geraakt door de corona crisis. Vraaguitval zorgde daarna voor nog meer uitdagingen. Dit heeft zich door de nog gevulde orderportefeuilles in de loop van het voorjaar vertaald in lagere productie. Voor heel 2020 wordt in het basisscenario een productieafname van 5,5% verwacht. De voedingsindustrie heeft te maken met een sterk dalende vraag vanuit de foodservice (m.n. horeca) en teruglopende export, die resulteert in een krimp van 3,5% in 2020. De chemie heeft last van de coronacrisis en krimpt, ondanks een brede spreiding in eindmarkten, met 5%.

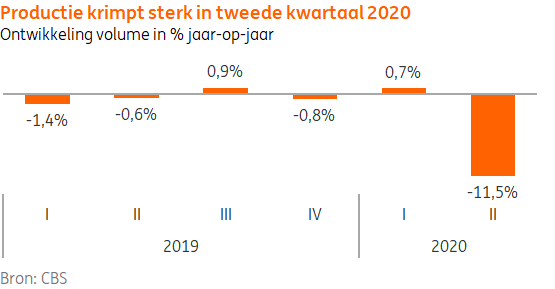

Sterke productiekrimp in tweede kwartaal 2020

Na een periode van kwakkelen, daalde het volume in de industrie in het tweede kwartaal van 2020 sterk. De productie in de automotive stortte in april in, omdat VDL Nedcar, Scania en DAF Trucks hun fabrieken tijdelijk sloten. Van de ingestorte vraag naar auto’s had ook de aan de automotive toeleverende industrie last. De productie blijft hier ook de rest van het jaar nog beduidend lager liggen dan vorig jaar. Voor de foodindustrie nam de vraag vanuit supermarkten toe, maar daalde deze vanuit de horeca en het buitenland. Binnen de chemie was ook sprake van krimp met afnemende productie in de petrochemie, ondanks een heropleving van plastics.

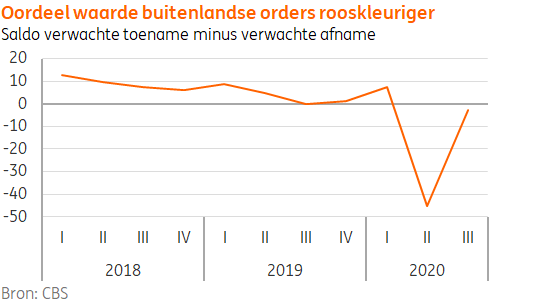

Export teruggevallen, maar positieve signalen voor rest van 2020

De export, een belangrijke pijler voor de industrie, is in 2020 sterk teruggevallen. De krimp bedroeg in het tweede kwartaal zelfs 17%. In juli hintte de NEVI PMI nieuwe export orders index, na een behoorlijke stijging, nog op een kleine daling. Deze en andere indicatoren laten wel een beduidend betere situatie zien dan aan het begin van het 2e kwartaal. De wereldwijde industriële productie lijkt bovendien aan te trekken. Bij Duitse industriële bedrijven – waaronder veel afnemers van Nederlandse producten – veerden de orders in juli flink op. Ook de belangrijke eindmarkt van halfgeleiders laat verdere groei zien, gedreven door de vraag naar geheugen chips. Verder herstel van de Europese en wereldeconomie kan de exporten doen aantrekken.

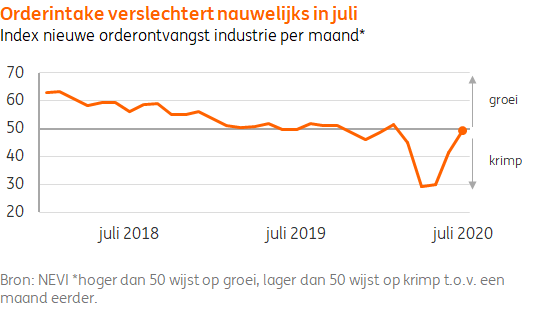

Vertrouwensindicatoren verbeteren

Uit de COEN enquête blijkt ook dat de industrie veel positiever gestemd is over de productie, omzet, personeelssterkte in de tweede helft van 2020, al hebben de pessimisten nog de overhand. Uit de NEVI-PMI Toekomstige productie index blijkt dat ondernemers groei voor het komende jaar verwachten. De index voor nieuwe orders staat inmiddels op 49,3, net onder de grens tussen daling en groei van het aantal ontvangen orders. In het basiscenario wordt voor 2021 een groei van 2% in de industrie verwacht.

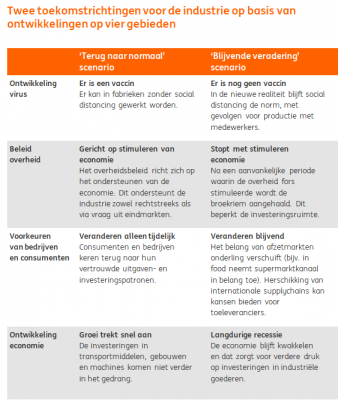

De lange termijn gevolgen van de coronacrisis

De gevolgen van de coronacrisis kunnen naar verwachting ook in 2022 en 2023 nog invloed hebben op de industrie. Hieronder staan twee mogelijke toekomstrichtingen voor de ontwikkelingen op vier gebieden. In het "terug naar normaal’ lange termijn scenario komt het virus onder controle en trekt de economie weer aan. In het ‘blijvende verandering’ scenario blijft het virus voor langere tijd bij ons en blijft de economie langere tijd in recessie.

Anderen lazen ook